কলকাতা, শুক্রবার ৩১ জানুয়ারি ২০২৫, ১৭ মাঘ ১৪৩১

মধ্যবিত্ত কারা? বাজেট তাদের কী দেবে?

সমৃদ্ধ দত্ত

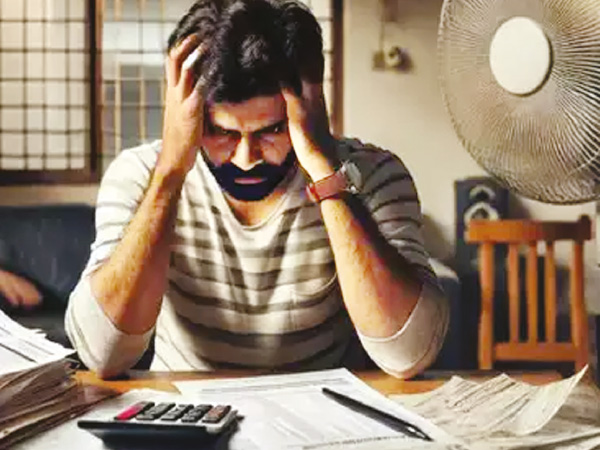

মধ্যবিত্ত চেনার উপায় কী? এই শ্রেণি সর্বদাই সবথেকে বেশি পছন্দ করে অন্যকে দুটি জিনিস দিতে। পরামর্শ এবং ওপিনিয়ন বা মতামত। সবথেকে পছন্দ করে কেউ যদি তাঁর কাছে জানতে চায়, আমার এরকম একটি সমস্যা হয়েছে, কী করি বলুন তো? অথবা কোনও ইস্যুতে যদি কেউ জানতে চায় যে, আচ্ছা এটা নিয়ে আপনার কী অভিমত? এই দুটি প্রশ্ন করলে তো প্রচণ্ড উৎফুল্ল ও তৃপ্ত হয়ে মধ্যবিত্ত তার পরামর্শ এবং ওপিনিয়ন দিতে পছন্দ করেই। কিন্তু তার থেকেও যেটা বেশি তাৎপর্যপূর্ণ, সেটি হল, এসব জানতে না চাইলেও উপযাচক হয়েই তারা পরামর্শ দেয়, সব বিষয়েই ওপিনিয়ন নেয় এবং অবশ্যই উপদেশ দেয়। এই আচরণ ও মনোভাবের প্রেক্ষিতে মধ্যবিত্তের সবথেকে আকর্ষণীয় বৈশিষ্ট্য কী? সেটি হল, সাধারণত প্রত্যেক মধ্যবিত্তই কমবেশি মাঝেমধ্যেই বলে, জীবনে বেশ কিছু ভুল করেছি। আর একবার সুযোগ পেলে বহু ভুল করতাম না অথবা শুধরে নিতাম। মজার ব্যাপার হল, যারা জানে যে, তারা জীবনে প্রচুর ভুল করেছে, তারা কিন্তু তা সত্ত্বেও অন্যকে পরামর্শ, ওপিনিয়ন অথবা উপদেশ দিতে দ্বিধা করে না। মধ্যবিত্তের কাছে সবথেকে কষ্টকর কাজ ‘আমার ভুল হয়েছে’ এবং ‘আমি জানি না’ উচ্চারণ করা।

ভারতের অর্থনীতিকে কারা সচল রেখেছে? মধ্যবিত্ত এবং উচ্চ মধ্যবিত্ত শ্রেণি। কারণ এই অংশ সবথেকে স্থিতিশীল ক্রেতা এবং দাতা। এরাই পণ্য কেনে সবথেকে বেশি। এরাই ট্যাক্স দেয় সবথেকে বেশি। কিন্তু বিনিময়ে সরকারের থেকে যে এরা তেমন কিছু পায় না কোনওদিনই, সেই উপলব্ধি মধ্যবিত্তের খুব বেশি হয় না। তাই তারা নিত্যদিনের সমস্যা অথবা জীবনযাপনের প্রতিবন্ধকতা তথা যন্ত্রণা নিয়ে রাজনীতিকে দেখে না। ভোটও দেয় না। নিজেদের সমস্যা নিজেদের কাছেই ইস্যু নয়। আর তাই লক্ষ করা যায় মধ্যবিত্তকে সাধারণত শাসক গোষ্ঠী উপেক্ষা করে। তাচ্ছিল্য করে। মিষ্টি মিষ্টি নানাবিধ ইভেন্ট বা স্লোগান অথবা ইস্যুতে ভুলিয়ে রাখে। সরাসরি উপকার করে না। কারণ সমস্যা কমুক অথবা বাড়ুক, মধ্যবিত্তের প্রিয় টাইমপাস হল পরামর্শ দেওয়া, ওপিনিয়ন দেওয়া এবং উপদেশ দেওয়া। তারা ওতেই তৃপ্ত। কারণ মধ্যবিত্ত যখন কথা বলে, তখন সেইসব কথায় সবথেকে বেশি তৃপ্ত হয় নিজেই! মধ্যবিত্ত নিজেই নিজের ফ্যান।

আগামী কাল আবার বাজেট। ঠিক তার প্রাক্কালে মধ্যবিত্ত প্রসঙ্গ উত্থাপনের কারণ হল, আবার আশা নিয়ে মধ্যবিত্ত বসে আছে যে, এবার তাদের জন্য বাজেটে কোনও উপহার থাকবে কি না। প্রশ্ন উঠতেই পারে মধ্যবিত্ত কাদের বলা হচ্ছে? একটি বিভ্রান্তি অথবা আত্মতৃপ্তি থাকতে পারে যে, বাড়ি গাড়ি ভোগ্যপণ্য থাকলেই বুঝি আর আমি মধ্যবিত্ত নই। উচ্চ মধ্যবিত্ত কিংবা উচ্চবিত্ত হয়ে গেলাম। ২০২৪ সালে বিষয়টি মোটেই তেমন নয়। কারণ পঁচিশ তিরিশ বছর অথবা উদারীকরণেরও আগে যাদের মধ্যবিত্ত ক্যাটাগরিতে ফেলা হতো, এখন মধ্যবিত্ত ঠিক সেখানেই দাঁড়িয়ে নেই।

পিপল রিসার্চ অন ইন্ডিয়াজ কনজিউমার ইকনমি (PRICE) সামাজিক অর্থনীতি নিয়ে গবেষণা ও সমীক্ষা করে দীর্ঘদিন ধরে। তাদের বিভাজন হল, ৬ লক্ষ টাকা থেকে ৩৬ লক্ষ টাকা পর্যন্ত বার্ষিক আয় যাদের, তাদের সকলেই মধ্যবিত্ত। কেউ নিম্ন মধ্যবিত্ত। কেউ উচ্চ মধ্যবিত্ত। কেউ সীমানায়। কিন্তু মধ্যবিত্তের সীমানা তারা কেউ ছাড়ায়নি। এই মিডল ক্লাস ব্র্যাকেট এত বিস্তৃত হওয়ার কারণ হল, বৈষম্য অনেক বেড়ে গিয়েছে। অর্থাৎ উচ্চবিত্ত জীবন এতটাই ধরাছোঁয়ার বাইরে চলে গিয়েছে যে, ভাবতে ইচ্ছা হলেও সম্ভব নয় নিজেকে উচ্চ মধ্যবিত্ত ভাবা। উচ্চবিত্ত তো অনেক দূরের কথা।

ঠিক এই শ্রেণি বর্তমান ভারতে সবথেকে বেশি আর্থিকভাবে সঙ্কটে। তিনটি ফ্যাক্টর মধ্যবিত্তের মেরুদণ্ড বাঁকিয়ে দিচ্ছে। ১) প্রবল মূল্যবৃদ্ধি ২) বিপুল ট্যাক্স বা কর ৩) আয় ও সঞ্চয় বৃদ্ধির সুযোগ ক্রমাগত কমে যাওয়া। আর এসবের সরাসরি প্রভাব পড়ছে বাজারে। মধ্যবিত্ত সবার আগে কেনাকাটা কমিয়ে দিতে বাধ্য হয়েছে। সবার আগে বিগত চার বছর ধরে ধাক্কা খেয়েছে যে কোনও পণ্যের সস্তার সেগমেন্ট। অর্থাৎ বাজারের পরিভাষায় যাকে বলা হয় এন্ট্রি লেভেল সেক্টর। কাকে বলে এন্ট্রি লেভেল? ধরা যাক যারা প্রথম গাড়ি কেনে ৫ থেকে ৬ লক্ষ টাকার মধ্যে। মোবাইল ৭ থেকে ১৫ হাজার টাকার মধ্যে। এ সি কেনে ৩০ হাজার টাকার নীচে। ফ্রিজ কেনে ১৫ হাজার টাকার নীচে। এই বাজারটাই কিন্তু ভারতে সবথেকে বড়। অর্থাৎ এন্ট্রি লেভেল।

ঠিক এই সেক্টর সবথেকে বেশি ধাক্কা খেয়েছে। গাড়ি বিক্রি সবথেকে ধাক্কা খেয়েছে এন্ট্রি লেভেলে। ৪ শতাংশ কমেছে মাত্র এক বছরে। অথচ এসইউভি বিক্রি বেড়েছে ৮ শতাংশ। এমপিভি বেড়েছে সাড়ে ৯ শতাংশ। অর্থাৎ বড়লোক বাড়ছে। কতটা ধাক্কা? ২০১৯ সালে ১০ লক্ষ টাকার কম দামের গাড়ি বিক্রি হয়েছে মোটা গাড়ি বিক্রির ৮২ শতাংশ! অর্থাৎ সিংহভাগ তো বটেই, প্রায় সবটাই! অথচ সেটাই ২০২১ সালের পর থেকে বিপজ্জনকভাবে কমছে। ভারতের টু এবং থ্রি টায়ার শহরে সবথেকে দ্রুত হারে বন্ধ হচ্ছে মোবাইল এবং রিচার্জ শপ। কারণ সেরকম এন্ট্রি লেভেলের বিক্রি নেই। তাই মুনাফা কম। এবং ফাস্ট মুভিং কনজিউমার ডিউরেবলস। যাকে বলা হয় এফএমসিজি। এই সেক্টর ভারতের শহরাঞ্চলে প্রবল ধাক্কা খেয়েছে। একটি সংসারে দুই বা তিন রকম ভিন্নধর্মী শ্যাম্পু অথবা সাবান কেনার প্রচলন ছিল কিছু বছর আগেও। এখন একটি করেই কেনা হচ্ছে বলে প্রাইস সমীক্ষা জানাচ্ছে।

সবরকম ভোগ্যপণ্যকে নিয়ে কর্পোরেট বাণিজ্য দুটি বিভাগে বিভাজিত করে বাজারকে। মাস সেগমেন্ট। অর্থাৎ জনতা বিভাগ। আর প্রিমিয়াম সেগমেন্ট। উচ্চ আয়ের বিভাগ। প্রাইসের সমীক্ষা বলছে, ২০২০ সালের পর বিগত চার বছরে মাস সেগমেন্টের বৃদ্ধিহার ১৭ শতাংশ। প্রিমিয়াম সেগমেন্টের বৃদ্ধি হার ৪৩ শতাংশ। প্রিমিয়াম সেগমেন্ট মানে কী? যে বিভাগটি সব প্রোডাক্টেরই টপ মডেল ও টপ ব্র্যান্ড কেনে।

৫০ লক্ষ টাকার কম বাড়ির দাম হলে সেটাকে বলা হয় অ্যাফোর্ডেবল বিভাগ। ১ কোটি টাকার বেশি হলে প্রিমিয়াম। অ্যাফোর্ডেবল আবাসনের বিক্রি থমকে আছে। প্রিমিয়াম ক্যাটাগরি বাড়ছে। যে কোনও শহরে আজকাল দু কোটি তিন কোটি টাকার ফ্ল্যাটের বিজ্ঞাপন অনেক বেশি চোখে পড়ে সংবাদমাধ্যমে। তাই আবার ভাড়াটে বাড়ছে। বাড়ি কেনার ইচ্ছা থাকলেও সম্ভব হচ্ছে না মধ্যবিত্তের।

অথচ অর্থমন্ত্রকের প্রকাশ করা রিপোর্টে দেখা যাচ্ছে প্রতি বছর মধ্যবিত্তের করপ্রদান হু হু করে বাড়ছে। আয়কর, জিএসটি এবং সেস। এই তিনভাবে কম দেয় মধ্যবিত্ত। কর আদায় এবার ২৭ লক্ষ কোটি টাকা ছাপিয়ে যাওয়ার আশা করছে কেন্দ্রীয় অর্থমন্ত্রক।

অর্থাৎ মধ্যবিত্ত নিজের চেষ্টায় পড়াশোনা করছে। চাকরি পাচ্ছে। ভোট দিচ্ছে। ট্যাক্স দিচ্ছে। ভ্রমণ করে, পণ্য কিনে সচল রাখছে দেশের অর্থনীতিকে। কিন্তু বিনিময়ে সরকারের থেকে কিছুই পায় না। নিশ্চিন্তে রাস্তায় হাঁটার সুযোগ পায় না। উন্নত পরিকাঠামো পায় না। সস্তায় উচ্চশিক্ষা পায় না। নির্বিঘ্নে ট্রেন বা প্লেনের টিকিট পায় না।

ঠিক এই আবহে আগামী কাল কেন্দ্রীয় বাজেটে মধ্যবিত্ত কী পাবে? আয়করে সুরাহা হলেও সেটা কি কৌশলী হবে? অর্থাৎ এক হাতে একটু দেওয়া, অন্য হাতে সেটাই নিয়ে নেওয়া? জীবনযাপনের প্রবল চাপে মধ্যবিত্তের হাতে বাজেটের পর কী বেঁচে থাকবে? আবার সেই পরামর্শ আর ওপিনিয়ন দেওয়ার নিরাপদ আশ্রয় ছাড়া? আর্থিক আশ্রয় কিছু দিক এবার রাষ্ট্র!

ভারতের অর্থনীতিকে কারা সচল রেখেছে? মধ্যবিত্ত এবং উচ্চ মধ্যবিত্ত শ্রেণি। কারণ এই অংশ সবথেকে স্থিতিশীল ক্রেতা এবং দাতা। এরাই পণ্য কেনে সবথেকে বেশি। এরাই ট্যাক্স দেয় সবথেকে বেশি। কিন্তু বিনিময়ে সরকারের থেকে যে এরা তেমন কিছু পায় না কোনওদিনই, সেই উপলব্ধি মধ্যবিত্তের খুব বেশি হয় না। তাই তারা নিত্যদিনের সমস্যা অথবা জীবনযাপনের প্রতিবন্ধকতা তথা যন্ত্রণা নিয়ে রাজনীতিকে দেখে না। ভোটও দেয় না। নিজেদের সমস্যা নিজেদের কাছেই ইস্যু নয়। আর তাই লক্ষ করা যায় মধ্যবিত্তকে সাধারণত শাসক গোষ্ঠী উপেক্ষা করে। তাচ্ছিল্য করে। মিষ্টি মিষ্টি নানাবিধ ইভেন্ট বা স্লোগান অথবা ইস্যুতে ভুলিয়ে রাখে। সরাসরি উপকার করে না। কারণ সমস্যা কমুক অথবা বাড়ুক, মধ্যবিত্তের প্রিয় টাইমপাস হল পরামর্শ দেওয়া, ওপিনিয়ন দেওয়া এবং উপদেশ দেওয়া। তারা ওতেই তৃপ্ত। কারণ মধ্যবিত্ত যখন কথা বলে, তখন সেইসব কথায় সবথেকে বেশি তৃপ্ত হয় নিজেই! মধ্যবিত্ত নিজেই নিজের ফ্যান।

আগামী কাল আবার বাজেট। ঠিক তার প্রাক্কালে মধ্যবিত্ত প্রসঙ্গ উত্থাপনের কারণ হল, আবার আশা নিয়ে মধ্যবিত্ত বসে আছে যে, এবার তাদের জন্য বাজেটে কোনও উপহার থাকবে কি না। প্রশ্ন উঠতেই পারে মধ্যবিত্ত কাদের বলা হচ্ছে? একটি বিভ্রান্তি অথবা আত্মতৃপ্তি থাকতে পারে যে, বাড়ি গাড়ি ভোগ্যপণ্য থাকলেই বুঝি আর আমি মধ্যবিত্ত নই। উচ্চ মধ্যবিত্ত কিংবা উচ্চবিত্ত হয়ে গেলাম। ২০২৪ সালে বিষয়টি মোটেই তেমন নয়। কারণ পঁচিশ তিরিশ বছর অথবা উদারীকরণেরও আগে যাদের মধ্যবিত্ত ক্যাটাগরিতে ফেলা হতো, এখন মধ্যবিত্ত ঠিক সেখানেই দাঁড়িয়ে নেই।

পিপল রিসার্চ অন ইন্ডিয়াজ কনজিউমার ইকনমি (PRICE) সামাজিক অর্থনীতি নিয়ে গবেষণা ও সমীক্ষা করে দীর্ঘদিন ধরে। তাদের বিভাজন হল, ৬ লক্ষ টাকা থেকে ৩৬ লক্ষ টাকা পর্যন্ত বার্ষিক আয় যাদের, তাদের সকলেই মধ্যবিত্ত। কেউ নিম্ন মধ্যবিত্ত। কেউ উচ্চ মধ্যবিত্ত। কেউ সীমানায়। কিন্তু মধ্যবিত্তের সীমানা তারা কেউ ছাড়ায়নি। এই মিডল ক্লাস ব্র্যাকেট এত বিস্তৃত হওয়ার কারণ হল, বৈষম্য অনেক বেড়ে গিয়েছে। অর্থাৎ উচ্চবিত্ত জীবন এতটাই ধরাছোঁয়ার বাইরে চলে গিয়েছে যে, ভাবতে ইচ্ছা হলেও সম্ভব নয় নিজেকে উচ্চ মধ্যবিত্ত ভাবা। উচ্চবিত্ত তো অনেক দূরের কথা।

ঠিক এই শ্রেণি বর্তমান ভারতে সবথেকে বেশি আর্থিকভাবে সঙ্কটে। তিনটি ফ্যাক্টর মধ্যবিত্তের মেরুদণ্ড বাঁকিয়ে দিচ্ছে। ১) প্রবল মূল্যবৃদ্ধি ২) বিপুল ট্যাক্স বা কর ৩) আয় ও সঞ্চয় বৃদ্ধির সুযোগ ক্রমাগত কমে যাওয়া। আর এসবের সরাসরি প্রভাব পড়ছে বাজারে। মধ্যবিত্ত সবার আগে কেনাকাটা কমিয়ে দিতে বাধ্য হয়েছে। সবার আগে বিগত চার বছর ধরে ধাক্কা খেয়েছে যে কোনও পণ্যের সস্তার সেগমেন্ট। অর্থাৎ বাজারের পরিভাষায় যাকে বলা হয় এন্ট্রি লেভেল সেক্টর। কাকে বলে এন্ট্রি লেভেল? ধরা যাক যারা প্রথম গাড়ি কেনে ৫ থেকে ৬ লক্ষ টাকার মধ্যে। মোবাইল ৭ থেকে ১৫ হাজার টাকার মধ্যে। এ সি কেনে ৩০ হাজার টাকার নীচে। ফ্রিজ কেনে ১৫ হাজার টাকার নীচে। এই বাজারটাই কিন্তু ভারতে সবথেকে বড়। অর্থাৎ এন্ট্রি লেভেল।

ঠিক এই সেক্টর সবথেকে বেশি ধাক্কা খেয়েছে। গাড়ি বিক্রি সবথেকে ধাক্কা খেয়েছে এন্ট্রি লেভেলে। ৪ শতাংশ কমেছে মাত্র এক বছরে। অথচ এসইউভি বিক্রি বেড়েছে ৮ শতাংশ। এমপিভি বেড়েছে সাড়ে ৯ শতাংশ। অর্থাৎ বড়লোক বাড়ছে। কতটা ধাক্কা? ২০১৯ সালে ১০ লক্ষ টাকার কম দামের গাড়ি বিক্রি হয়েছে মোটা গাড়ি বিক্রির ৮২ শতাংশ! অর্থাৎ সিংহভাগ তো বটেই, প্রায় সবটাই! অথচ সেটাই ২০২১ সালের পর থেকে বিপজ্জনকভাবে কমছে। ভারতের টু এবং থ্রি টায়ার শহরে সবথেকে দ্রুত হারে বন্ধ হচ্ছে মোবাইল এবং রিচার্জ শপ। কারণ সেরকম এন্ট্রি লেভেলের বিক্রি নেই। তাই মুনাফা কম। এবং ফাস্ট মুভিং কনজিউমার ডিউরেবলস। যাকে বলা হয় এফএমসিজি। এই সেক্টর ভারতের শহরাঞ্চলে প্রবল ধাক্কা খেয়েছে। একটি সংসারে দুই বা তিন রকম ভিন্নধর্মী শ্যাম্পু অথবা সাবান কেনার প্রচলন ছিল কিছু বছর আগেও। এখন একটি করেই কেনা হচ্ছে বলে প্রাইস সমীক্ষা জানাচ্ছে।

সবরকম ভোগ্যপণ্যকে নিয়ে কর্পোরেট বাণিজ্য দুটি বিভাগে বিভাজিত করে বাজারকে। মাস সেগমেন্ট। অর্থাৎ জনতা বিভাগ। আর প্রিমিয়াম সেগমেন্ট। উচ্চ আয়ের বিভাগ। প্রাইসের সমীক্ষা বলছে, ২০২০ সালের পর বিগত চার বছরে মাস সেগমেন্টের বৃদ্ধিহার ১৭ শতাংশ। প্রিমিয়াম সেগমেন্টের বৃদ্ধি হার ৪৩ শতাংশ। প্রিমিয়াম সেগমেন্ট মানে কী? যে বিভাগটি সব প্রোডাক্টেরই টপ মডেল ও টপ ব্র্যান্ড কেনে।

৫০ লক্ষ টাকার কম বাড়ির দাম হলে সেটাকে বলা হয় অ্যাফোর্ডেবল বিভাগ। ১ কোটি টাকার বেশি হলে প্রিমিয়াম। অ্যাফোর্ডেবল আবাসনের বিক্রি থমকে আছে। প্রিমিয়াম ক্যাটাগরি বাড়ছে। যে কোনও শহরে আজকাল দু কোটি তিন কোটি টাকার ফ্ল্যাটের বিজ্ঞাপন অনেক বেশি চোখে পড়ে সংবাদমাধ্যমে। তাই আবার ভাড়াটে বাড়ছে। বাড়ি কেনার ইচ্ছা থাকলেও সম্ভব হচ্ছে না মধ্যবিত্তের।

অথচ অর্থমন্ত্রকের প্রকাশ করা রিপোর্টে দেখা যাচ্ছে প্রতি বছর মধ্যবিত্তের করপ্রদান হু হু করে বাড়ছে। আয়কর, জিএসটি এবং সেস। এই তিনভাবে কম দেয় মধ্যবিত্ত। কর আদায় এবার ২৭ লক্ষ কোটি টাকা ছাপিয়ে যাওয়ার আশা করছে কেন্দ্রীয় অর্থমন্ত্রক।

অর্থাৎ মধ্যবিত্ত নিজের চেষ্টায় পড়াশোনা করছে। চাকরি পাচ্ছে। ভোট দিচ্ছে। ট্যাক্স দিচ্ছে। ভ্রমণ করে, পণ্য কিনে সচল রাখছে দেশের অর্থনীতিকে। কিন্তু বিনিময়ে সরকারের থেকে কিছুই পায় না। নিশ্চিন্তে রাস্তায় হাঁটার সুযোগ পায় না। উন্নত পরিকাঠামো পায় না। সস্তায় উচ্চশিক্ষা পায় না। নির্বিঘ্নে ট্রেন বা প্লেনের টিকিট পায় না।

ঠিক এই আবহে আগামী কাল কেন্দ্রীয় বাজেটে মধ্যবিত্ত কী পাবে? আয়করে সুরাহা হলেও সেটা কি কৌশলী হবে? অর্থাৎ এক হাতে একটু দেওয়া, অন্য হাতে সেটাই নিয়ে নেওয়া? জীবনযাপনের প্রবল চাপে মধ্যবিত্তের হাতে বাজেটের পর কী বেঁচে থাকবে? আবার সেই পরামর্শ আর ওপিনিয়ন দেওয়ার নিরাপদ আশ্রয় ছাড়া? আর্থিক আশ্রয় কিছু দিক এবার রাষ্ট্র!

কিডনি ভালো রাখার ১০ টিপস

23h 23m ago

23h 23m ago

23h 23m ago

23h 23m ago

জন্মদিনে কহো না... ২৫

20d ago

রাশিফল ও প্রতিকার

ভাস্কর বন্দ্যোপাধ্যায়

শেয়ার প্রভৃতি ক্ষেত্র থেকে অর্থ লাভের যোগ। ডাক্তার, মেডিকেল রিপ্রেজেন্টেটিভ, হস্তশিল্পী প্রভৃতিদের পক্ষে দিনটি শুভ।...

এখনকার দর

| ক্রয়মূল্য | বিক্রয়মূল্য | |

|---|---|---|

| ডলার | ৮৫.৭৩ টাকা | ৮৭.৪৭ টাকা |

| পাউন্ড | ১০৫.৯৭ টাকা | ১০৯.৭১ টাকা |

| ইউরো | ৮৮.৬০ টাকা | ৯২.০০ টাকা |

*১০ লক্ষ টাকা কম লেনদেনের ক্ষেত্রে

দিন পঞ্জিকা